今回は最新の値上げ実態を、2025年下期(2025年9月~2026年2月)の食品スーパーマーケットのPOSデータをもとにご報告します。

KSP-POSとは、株式会社KSP-SPが提供する食品スーパーマーケットの市場POSデータです。

店頭での値上げの実態、値上げ後の販売状況などが月次データ、週次データで確認いただけます。詳細はこちら→

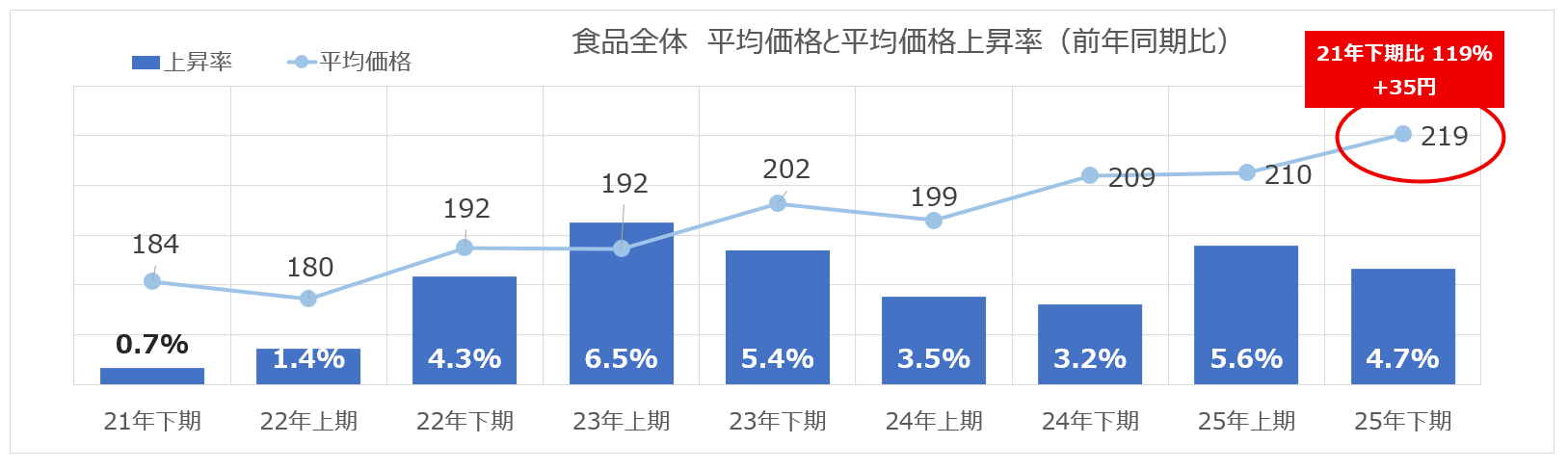

2025年度下期(2025年9月~2026年2月)の食品全体の平均価格上昇率は、前年同期比で4.7%となりました(図1)

2024年度は3%台で推移し、上昇ペースに落ち着きが見られましたが、2025年度に入ると上期(5.8%)、下期(4.7%)と再び高い水準に転じ、現在もその傾向が継続しています。

特筆すべきは累積の上昇幅です。図1の通り、基準となる2021年度下期と比較すると、現在の平均価格は約2割(119%)も上昇しており、家計への負担が一段と蓄積している実態が浮き彫りとなりました。

*特に記載がない限り:上期(3月~8月)、下期(9月~2月)

*本レポートでは、食品を約230分類に区分したKSP標準分類を利用。食品を約800分類に区分した詳細分類の問合せはこちら→。

図1

出典:KSP-POS(食品スーパーマーケット)

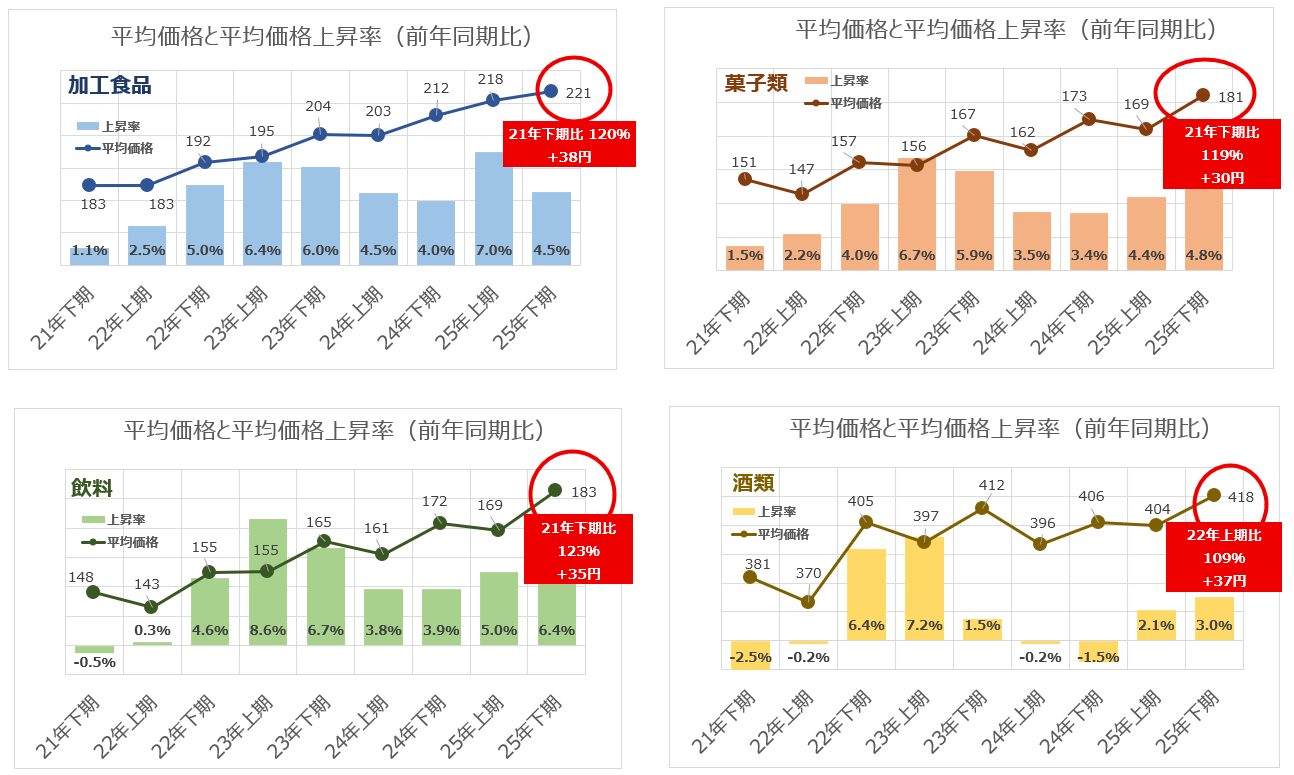

主要カテゴリー別では、飲料の上昇率が6.4%と最も高く、全体の数値を押し上げる結果となりました。

加工食品、菓子類、飲料の3カテゴリーはいずれも21年下期比で約2割(19~23%)価格が上昇しており、食品全般にわたる価格転嫁の広がりがデータで裏付けられています。(図2)

- 加工食品:23年上期(6.4%)をピークに上昇率は落ち着きを見せていたが、25年上期に7.0%と再上昇。その後4.5%(25年下期)へ微減したものの、平均価格自体は一貫して右肩上がりが続いている。

- 菓子類:25年下期の上昇率は4.8%。24年度は3%台で推移していたが、25年度に入り上下期ともに上昇率が高まっている。

- 飲料:25年度下期の上昇率は6.4%。主要カテゴリーの中で最も高い伸びを示しており、21年下期比では23%増と、主要4カテゴリーの中で最大の価格上昇率を記録した。

- 酒類:酒税法改正等の影響を受け他とは異なる推移を見せるが、25年下期は3.0%の上昇。前年割れが続いていた24年度から、上昇局面へと転じている。

図2

出典:KSP-POS(食品スーパーマーケット)

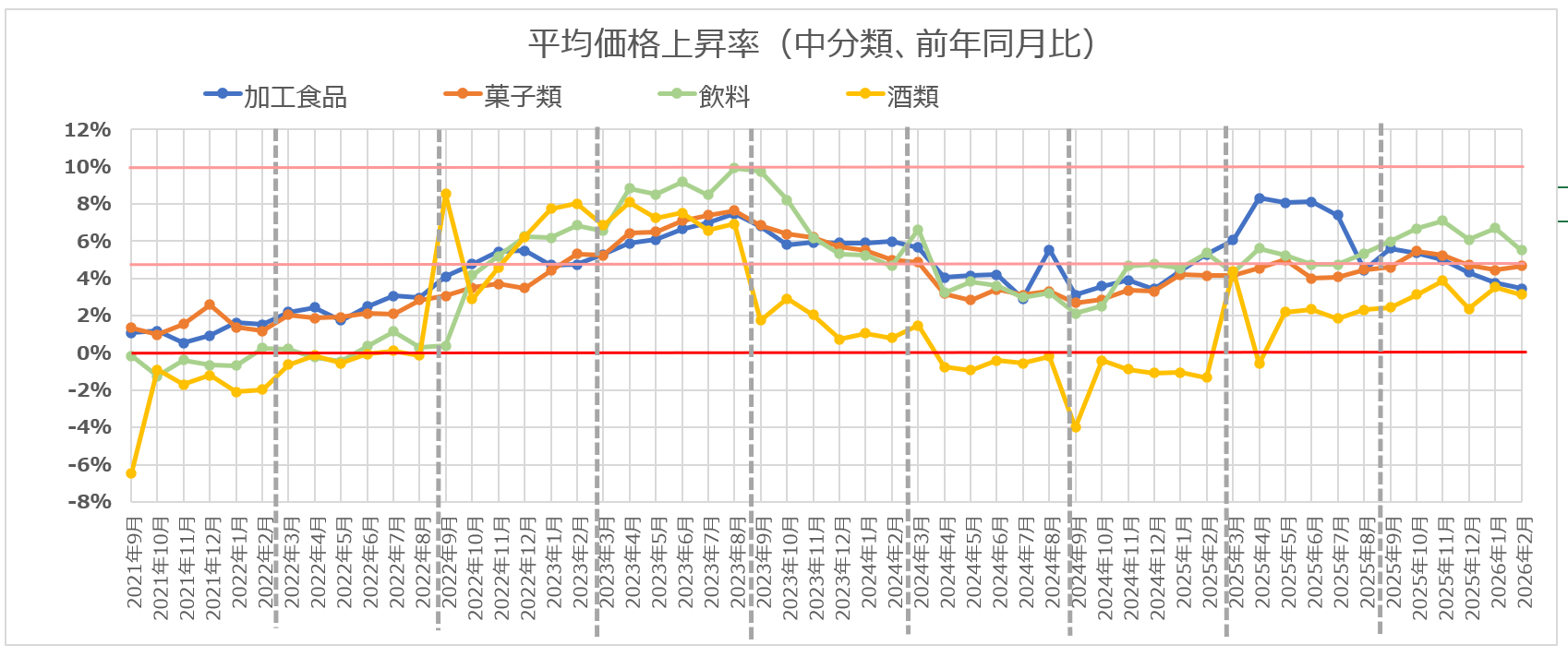

月次推移を見ると、2025年度上期(3月〜8月)に再び強まった上昇圧力が、下期においても継続している状況が鮮明となりました。特に飲料は、25年夏以降に一段高い水準へシフトしており、食品全体の価格高止まりを象徴する動きを見せています(図3)。

- 加工食品:2025年4月〜7月の急騰期(8%超)からは脱したものの、その後は5%前後で推移。依然として、高い水準にある。

- 飲料:2025年8月以降、上昇率が一段と高まり、直近まで6〜7%という極めて高い水準を維持。主要カテゴリーの中で、最も勢いが持続している。

- 菓子類:2025年1月以降、大きな変動なく5%前後で推移。値上げが断続的に発生し、価格水準が底上げされた状態で安定している。

- 酒類:2025年5月以降、2〜4%のプラス圏で推移。他カテゴリーほどの上昇幅ではないものの、長らくマイナス〜ゼロ圏にあった前年までと比較すると、明らかな上昇傾向が定着している。

図3

出典:KSP-POS(食品スーパーマーケット)

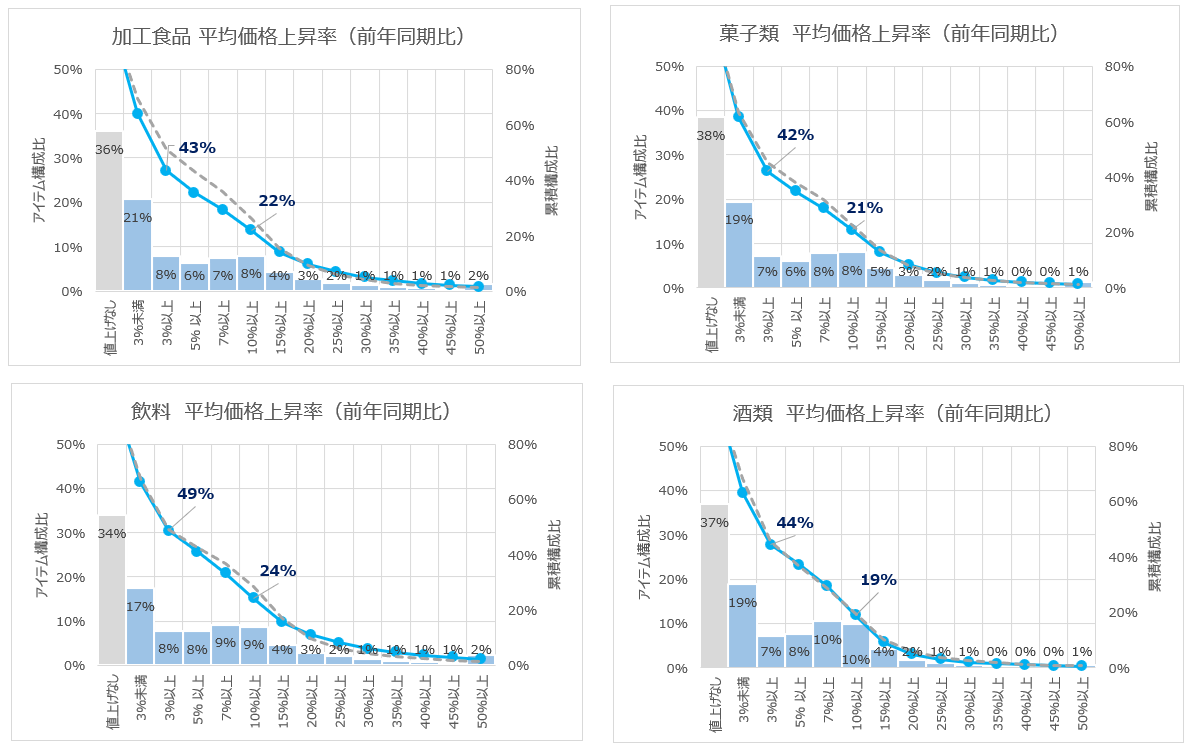

市場全体における値上げの「広がり」を分析したところ、全カテゴリーにおいて前年より価格が上昇したアイテムが過半数を超え、消費者が店頭で値上がりを実感する機会が常態化している実態が浮き彫りとなりました。一方で、価格を据え置いているアイテムも依然として3割強存在しており、市場内での価格対応の差が鮮明になっています(図4)。

- 値上げアイテムの広がり: 「値上げなし(前年比100%未満)」のアイテムは全カテゴリーで3割台に留まり、残る約7割弱のアイテムにおいて何らかの価格上昇が発生している。

- 値上げ幅の傾向: 全体として「3%未満の微増」がボリュームゾーンとなっているが、飲料や加工食品を中心に「10%以上の大幅値上げ」に踏み切ったアイテムが2割前後存在しており、価格改定の二極化が進んでいる。

図4

出典:KSP-POS(食品スーパーマーケット)

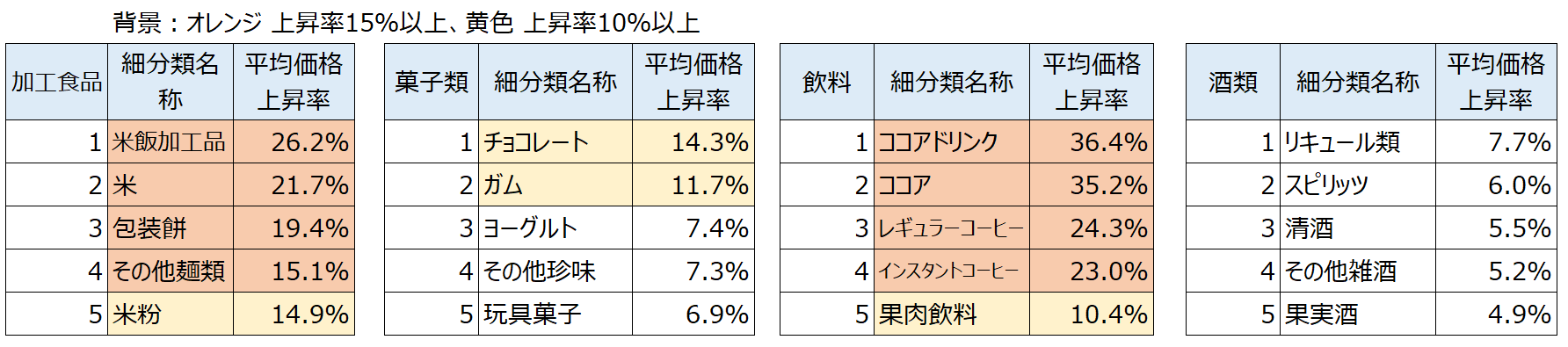

2025年度下期は、原材料価格の高騰や供給不足の影響を強く受けた「ココア・コーヒー関連」および「米関連」のカテゴリーにおいて、記録的な上昇が顕著となりました。上位分類では30%を超える上昇率を記録するなど、特定の品目が全体の上昇水準を大きく押し上げています(図5)。

- 加工食品:米飯加工品(26.2%)、米(21.7%)、包装餅(19.4%)と、米を主原料とするカテゴリーが軒並み20%前後の高い上昇率を記録した。一時期のピークからは落ち着きつつあるものの、依然として市場全体の中でも高い上昇圧力の下にある。

- 菓子類:チョコレート(14.3%)やガム(11.7%)が2桁の上昇。油脂類や砂糖、物流費の負担が続く中で、菓子類全体の上昇率を底上げする要因となっている。

- 飲料:原料高の影響が色濃いココア関連が突出しており、ココアドリンク(36.4%)、ココア(35.2%)ともに35%を超える極めて高い上昇率となった。また、レギュラーコーヒーやインスタントコーヒーも20%台の上昇を維持しており、嗜好品領域での価格転嫁が鮮明。

- 酒類:リキュール類やスピリッツが上位だが、上昇率は数%台に留まる。飲料や加工食品の急騰品目と比較すると、価格変動の幅は相対的に抑制されている。

図5

出典:KSP-POS(食品スーパーマーケット)

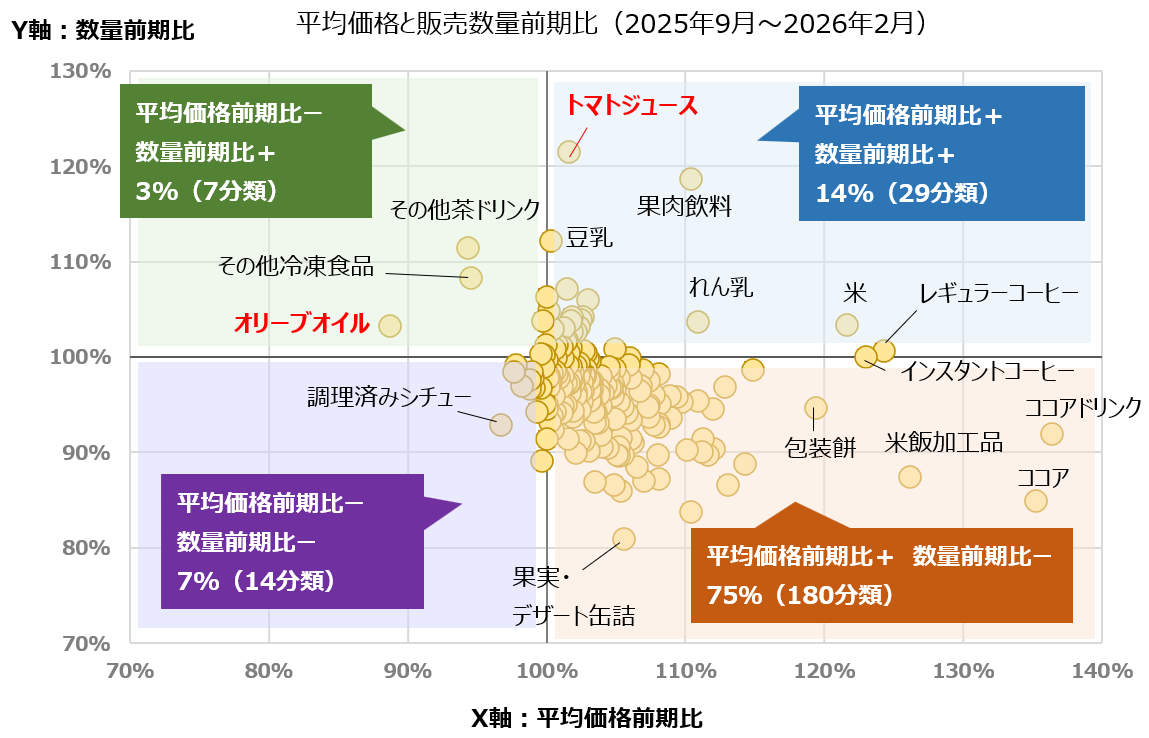

価格の変動と販売数量の前期比をカテゴリー別に分布したところ、全体の7割を超える分類において「価格上昇と数量減少」が同時に起きている実態が浮き彫りとなりました。広範なカテゴリーにおいて、値上げにともなう消費者の支出抑制や買い控えの動きが鮮明となっています(図6)。

-

値上げによる数量減(図右下): 分析対象の75%(180分類)がこの領域に分布。特に大幅な値上げとなったココア関連や米関連カテゴリーなどで数量の落ち込みが目立ち、価格上昇が需要を抑制する構図が広く確認された。

-

値上げ下での数量増(図右上): 14%の分類(29分類)では、価格が上昇しながらも数量がプラスとなった。トマトジュースや果肉飲料などが該当し、健康意識の高まりなど、価格以外の要因が需要を支えたものと考えられる。

-

平均価格の下落(図左上・左下): 全体の約10%に留まる。価格が下がっても数量が伸び悩むケース(左下)も散見され、単純な価格調整だけでは需要回復が難しい市場環境も示唆されている。

図6

出典:KSP-POS(食品スーパーマーケット)

最後に、2025年度下期において、市場全体とは異なる特徴的な動きを見せた分類をピックアップし、その背景を詳しく分析します。

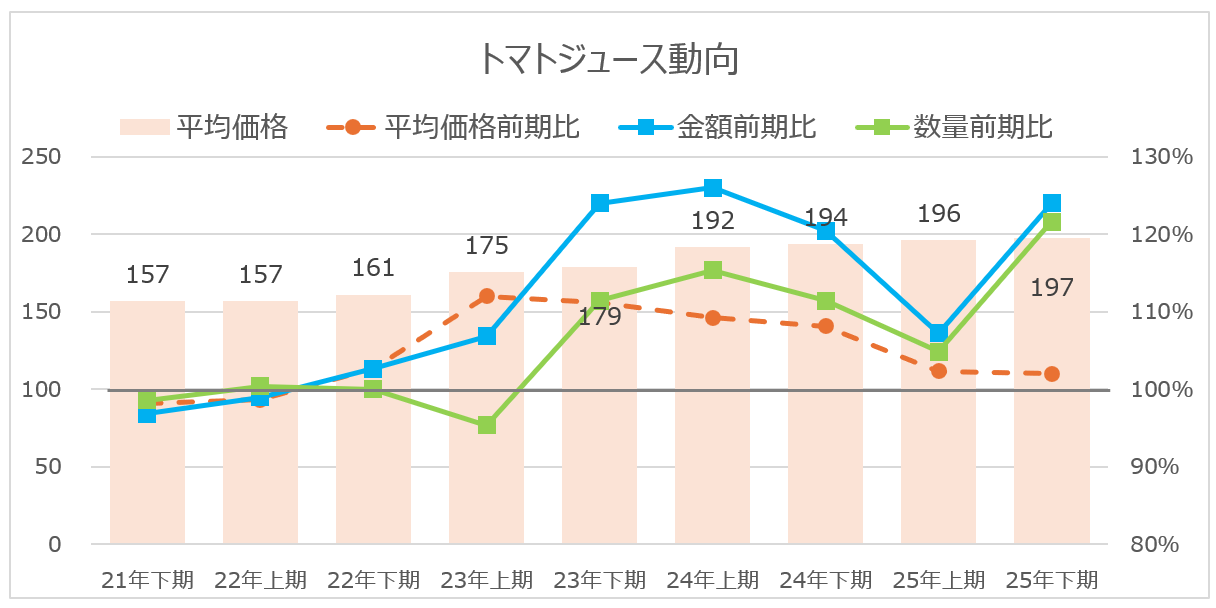

「トマトジュース」:価格上昇下でも成長を続ける、異色のアップトレンド

23年上期から続いた価格上昇が落ち着き、25年度は安定期に入っています。数量は23年下期から一貫して前期比プラスを維持し、成長が加速しています。

【2025年度下期の実績】

●平均価格上昇率: 2.0%(安定推移)

●販売数量前期比: 122% / 販売金額前期比: 124%

【好調の背景(推察)】

1.美容・健康効果の再評価: リピート層による安定した支持。

2.生鮮トマトの代替: 生鮮価格の高騰にともなう摂取手段のシフト。

3.調理利用の拡大: 値上がりしたトマト缶詰の代替としての利用増。

出典:KSP-POS(食品スーパーマーケット)

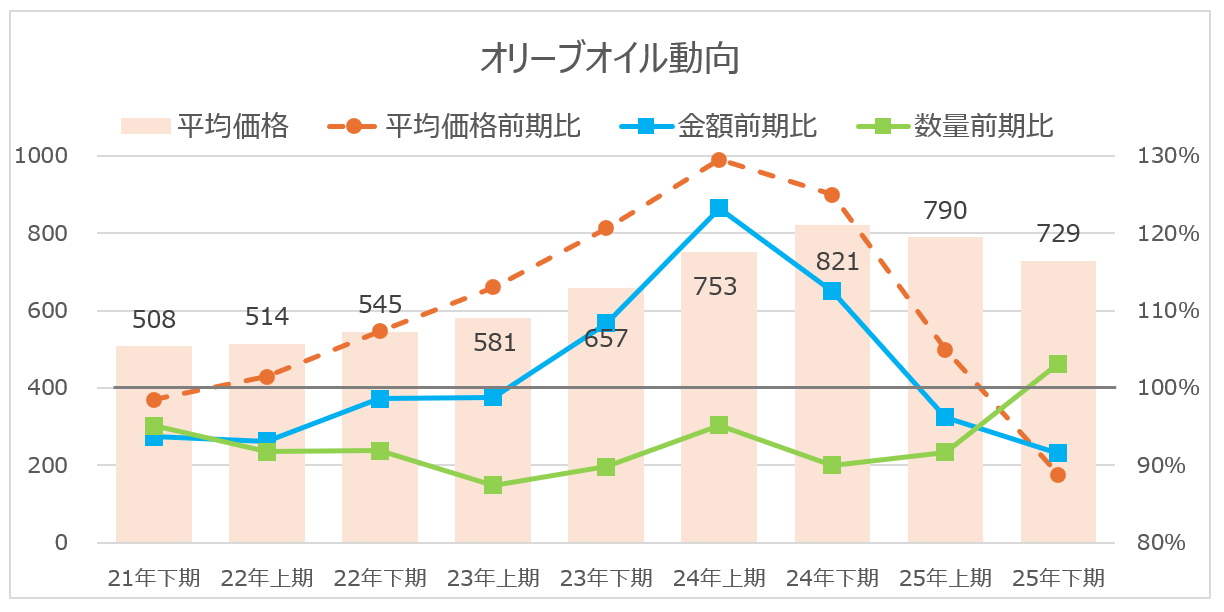

「オリーブオイル」:歴史的高騰から一転、価格下落で需要が反転

22年下期から続いた急激な価格上昇(24年上期は約30%増)により数量低迷が続いていましたが、25年下期に状況が一変。価格が前期比マイナスへ転じたことで、数量は21年下期以来、約4年ぶりのプラス成長を記録しました。

【2025年度下期の実績】

●平均価格前期比: 89%(大幅な下落)

●販売数量前期比: 103%(待望のプラス転換) / 販売金額前期比: 92%

【好調の背景(推察)】

1.安価なブレンド品の台頭: 他の原料油を混合した値頃感のある商品が投入され、支持を集めた。

2.価格水準の是正: 原料不作による記録的な高騰がピークを打ち、購買可能な価格帯への調整が進んだ。

出典:KSP-POS(食品スーパーマーケット)

2026年4月にも多くのカテゴリーで価格改定が実施されており、2025年10月以来の大規模な「値上げの春」として注目されています。

さらに、中東情勢の緊迫化にともなう原材料・エネルギー価格への影響など、さらなる物価上昇への懸念も拭えません。価格上昇が消費行動に与える影響はカテゴリーごとに多岐にわたるため、今後もKSP-POSの最新データに基づき、市場動向を速報してまいります。