前回は、2023年度下期9月-2月データで値上げの状況をご報告いたしました。今回は、2024年上期(1月~6月)のデータから最新の値上げ実態と販売の変化を見ていきます。

KSP-POSとは、株式会社KSP-SPが提供する食品スーパーマーケットの市場POSデータです。

店頭での値上げの実態、値上げ後の販売状況などが月次データ、週次データで確認いただけます。詳細はこちら→

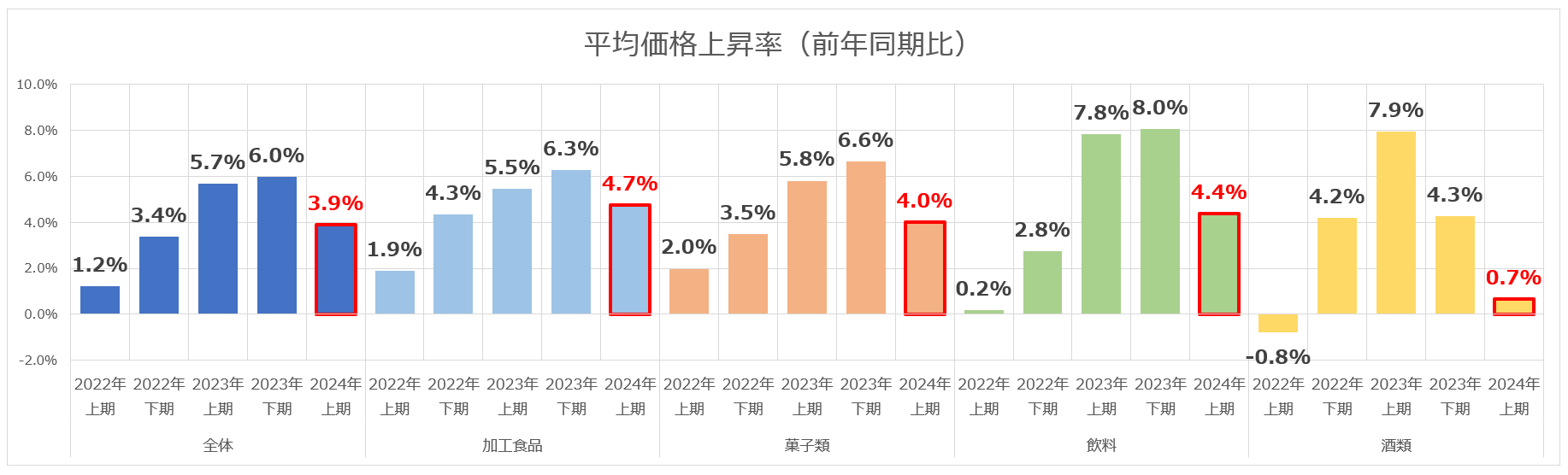

2024年上期(2023年1月~6月)は食品全体で3.9%の価格上昇率となった。

2023年上期同5.7%、下期同6.0%だったことから、価格上昇率は2023年がピーク。2024年も価格上昇は続いているものの、上昇率はピークを脱したと推測される。加工食品、菓子類、飲料、酒類の各分類も同傾向。

*特に記載がない限り:上期(1月~6月)、下期(7月~12月)

*本レポートでは、食品を約230分類に区分したKSP標準分類を利用。食品を約800分類に区分した詳細分類の問合せはこちら→。

出典:KSP-POS(食品スーパーマーケット)

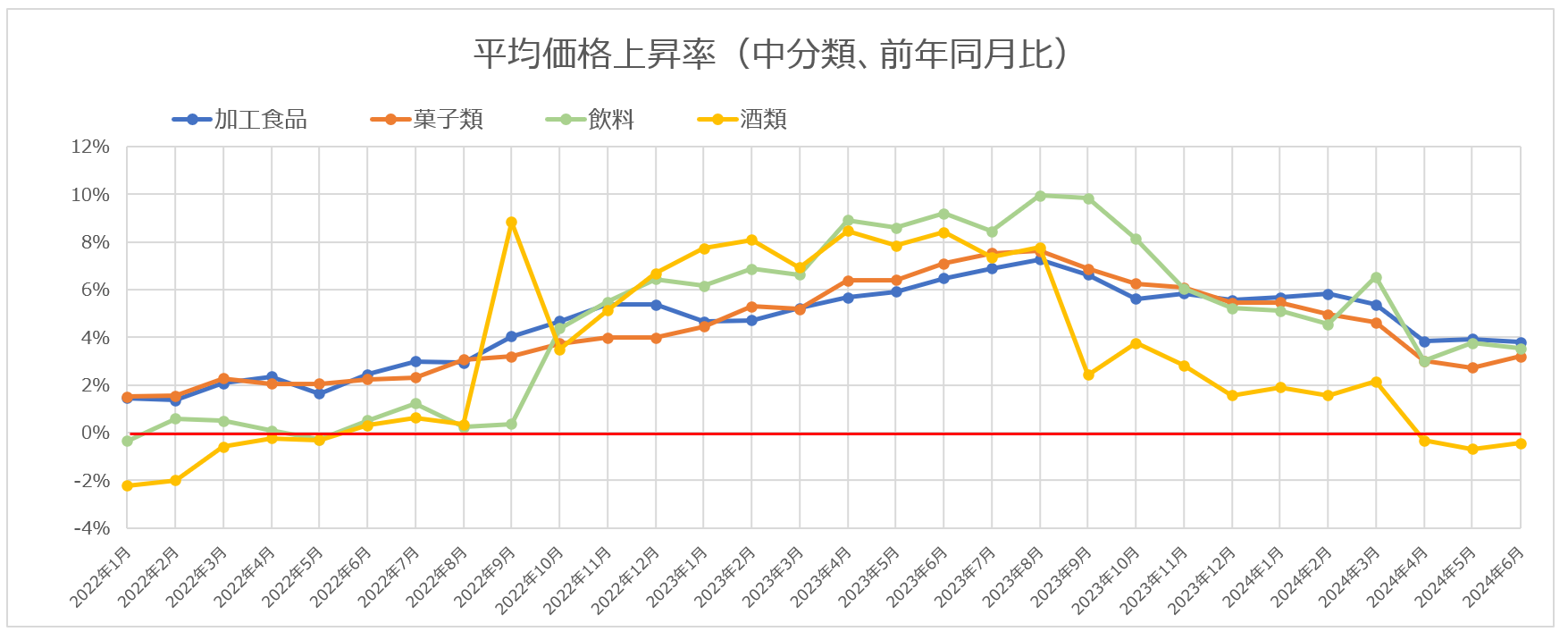

2021年1月以降の月次平均価格上昇率推移からも、値上げのペースが減速していることがわかる。

- 加工食品・菓子類:2021年夏頃から値上げ傾向となり、値上げ率は一定ペースで上昇。2023年夏頃の8%前後をピークに下降傾向。2024年4月以降は4%前後で推移。

- 飲料:値上げのタイミングは加工食品・菓子類より約1年遅い。2022年夏から秋にかけて一気に値上げ。2023年春から夏は8%以上の高い値上げ率が続いた。その後低下し、直近では加工食品、菓子類と同程度の4%前後で推移。

- 酒類:値上げは2023年春から夏がピーク。2022年10月一斉値上げ前の買いだめ(2022年9月)、2023年10月酒税法改正前の買い控え(2023年9月)など、値上げ以外の要因で極端な値が見られる。2024年4月以降はマイナスに転じている。

出典:KSP-POS(食品スーパーマーケット)

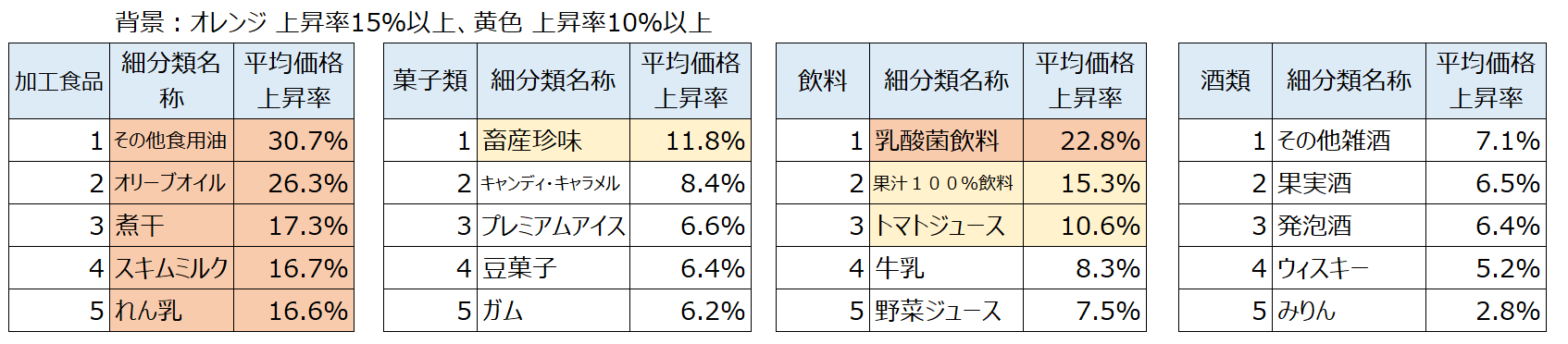

次に、値上げ率が高い分類を見る。

2024年上期に、平均価格上昇率が高かった分類は以下の通り。

加工食品:約140分類の内、約14%に当たる20分類が2桁の上昇率。特に、その他食用油(えごま油、ギーなど)、オリーブオイルの食用油2分類は20%以上の上昇率。

菓子類:2桁上昇は畜産珍味のみで、キャンディ・キャラメルが続く。

飲料:乳酸菌飲料が20%以上の上昇率。果汁100%飲料、トマトジュースが2桁の上昇率。

酒類:その他雑酒がトップ。果実酒、発泡酒が続く。

出典:KSP-POS(食品スーパーマーケット)

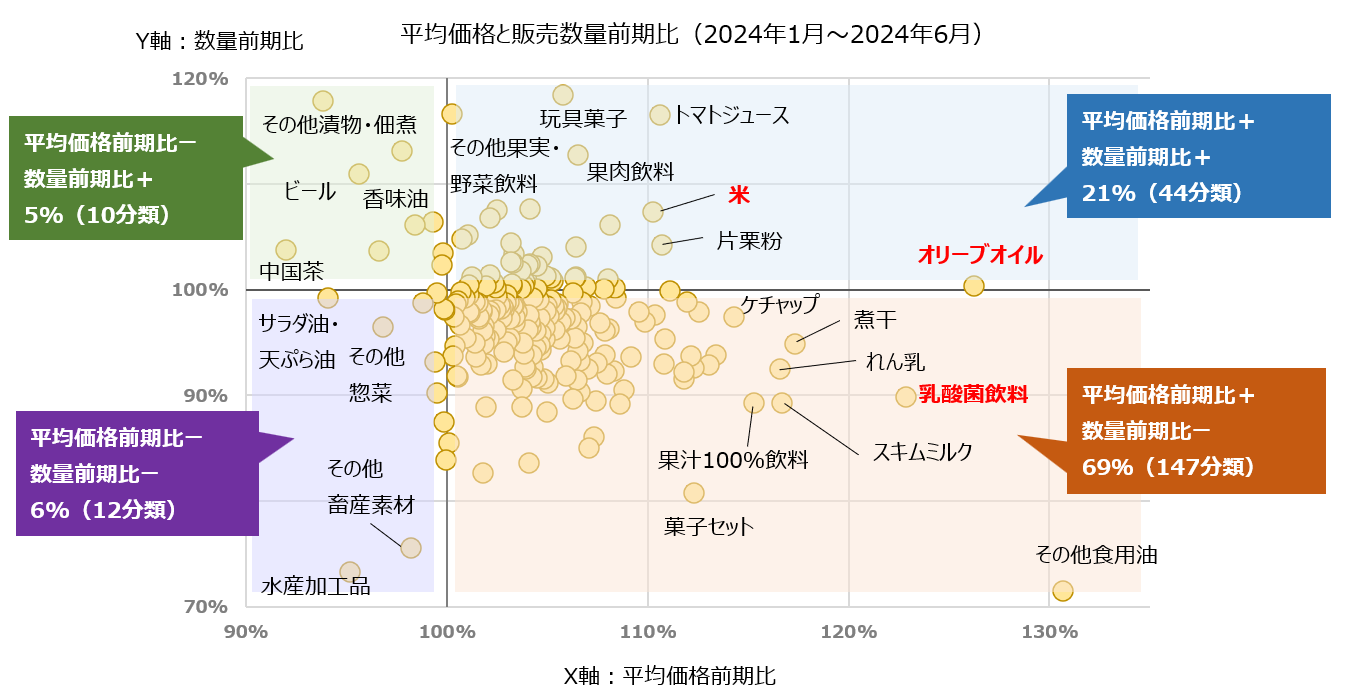

値上げと数量の前期比で分類を分布すると、約69%の分類は平均価格上昇&販売数量マイナス(右下)。引き続き、節約志向がうかがえる。一方、平均価格&販売数量ともプラス分類は21%(右上)。2023年上期8%から大幅増となり、節約一辺倒から少し変化がみられる。

*赤字は後ほど詳細を分析。

出典:KSP-POS(食品スーパーマーケット)

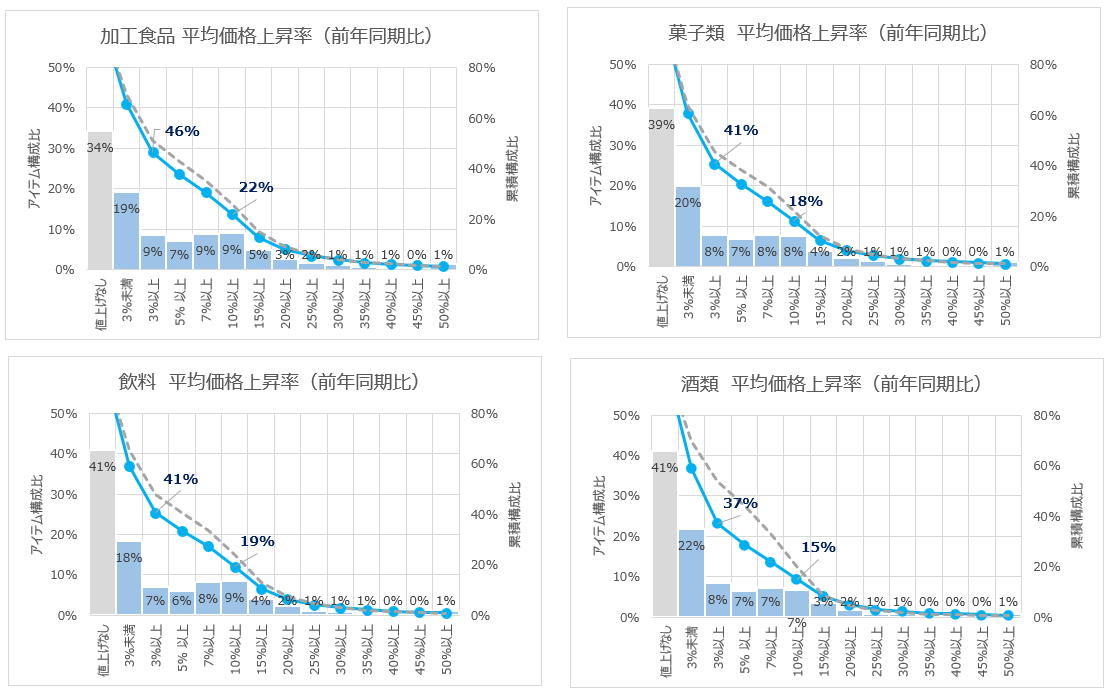

次に、アイテム別の平均価格上昇率を見る。

値上げなし商品の割合増(3~11ポイント増)、2023年上期累積構成比(点線)比較から、全分類で値上げ傾向が緩やかになっていることがわかる。ただし、約60%の商品が値上げされていることも事実で、度合いは弱まったものの全体的な値上げ基調は変わっていないといえる。

出典:KSP-POS(食品スーパーマーケット)

最後に、特徴的な傾向が見られた分類をピックアップして、詳細を分析。

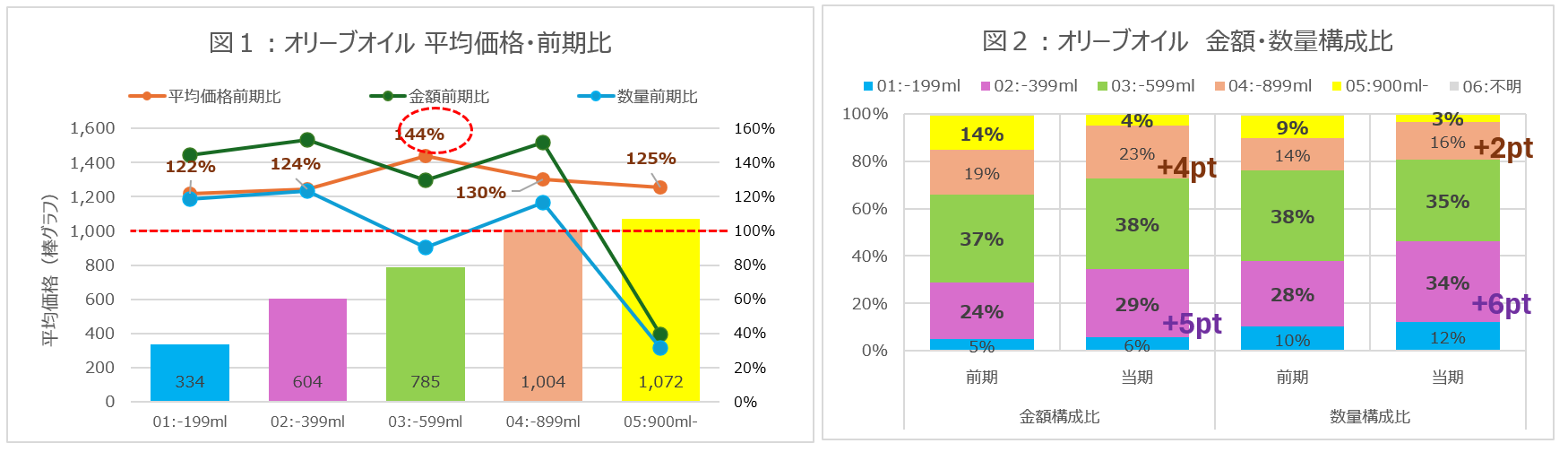

「オリーブオイル」

- 平均価格上昇率26%/数量前期比100%/金額前期比126%

- 数量は前年並み。平均価格が上昇した分、金額前期比もアップ。数字的には変化がないように見えるが、容量構成比は大きく変化し、購買行動の変化が見られる。

→主力400-599mlの大幅値上げから、比較的値上げ率の小さい別サイズ購入にシフトしたか

→900ml以上が縮小。出現商品数も減少し、小さいサイズにシフトしたか

<図1>全容量区分で20%以上平均価格が上昇。特に、主力の400-599mlは前期比144%と大幅値上げ

<図2> 200-399mlの数量構成比が上昇(+6ポイント)

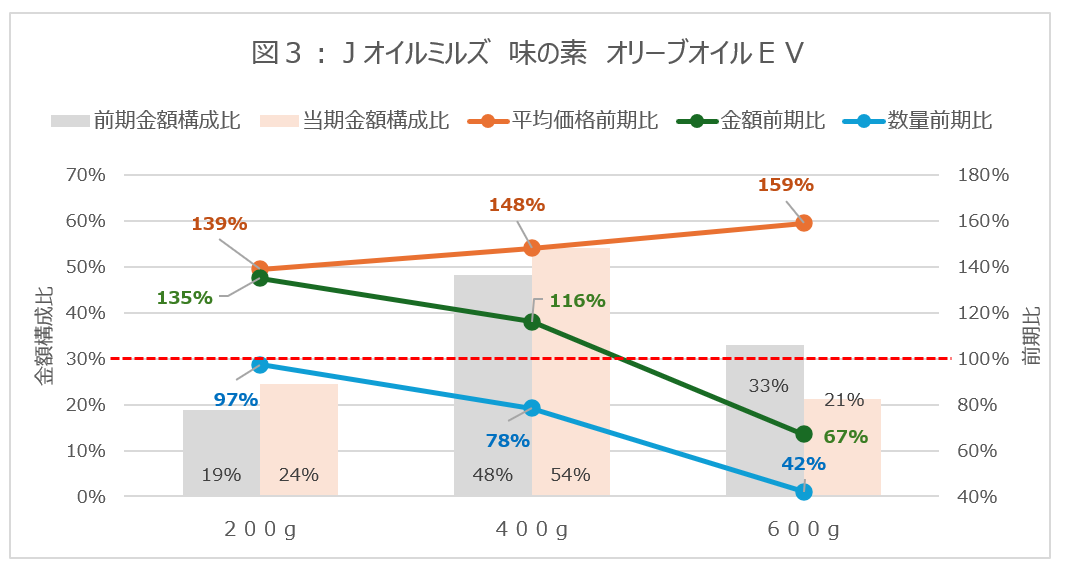

<図3>Jオイルミルズ3商品を比較すると、サイズが大きくなるほど金額前期比、数量前期比が低下

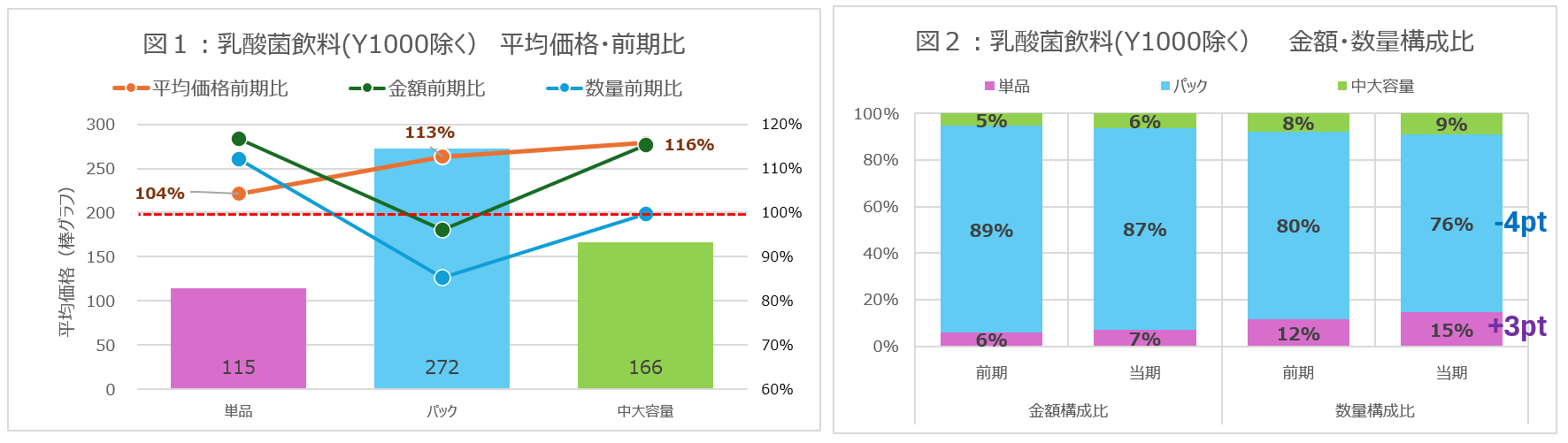

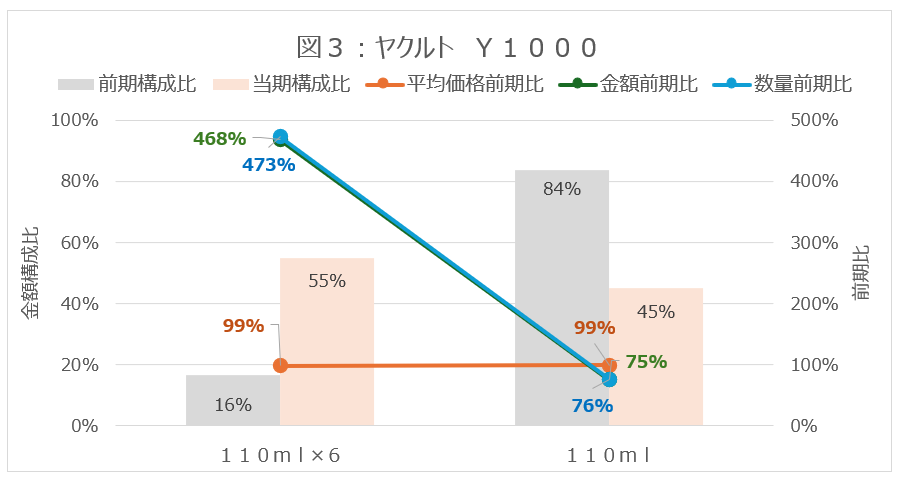

「乳酸菌飲料」

- 平均価格上昇率23%/数量前期比89%/金額前期比110%

- 2つの異なる要因が見られる

→ヤクルトY1000:単品購入からパック商品にシフト(数量前期比89%、金額前期比140%)し、引き続き好調

*Y1000は乳酸菌飲料の金額構成比36%を占める。

→ヤクルトY1000以外:パック商品の値上げから、単品購入にシフト(数量アップ、単価ダウン)。金額は前年並み

<図1>前期比13%値上げのパック商品は数量大幅マイナス(前期比85%)。単品の数量前期比は大幅増(112%)だが、単価ダウンの影響で全体の金額前期比は98%と微減

<図2>パック値上げの影響から、単品の数量構成比が3ポイント上昇

<図3>値上げがなかったヤクルトY1000は、単品からパック商品にシフトし、金額前期比140%(数量前期比89%)。飲用習慣の定着が、パック商品購入の要因と推測される

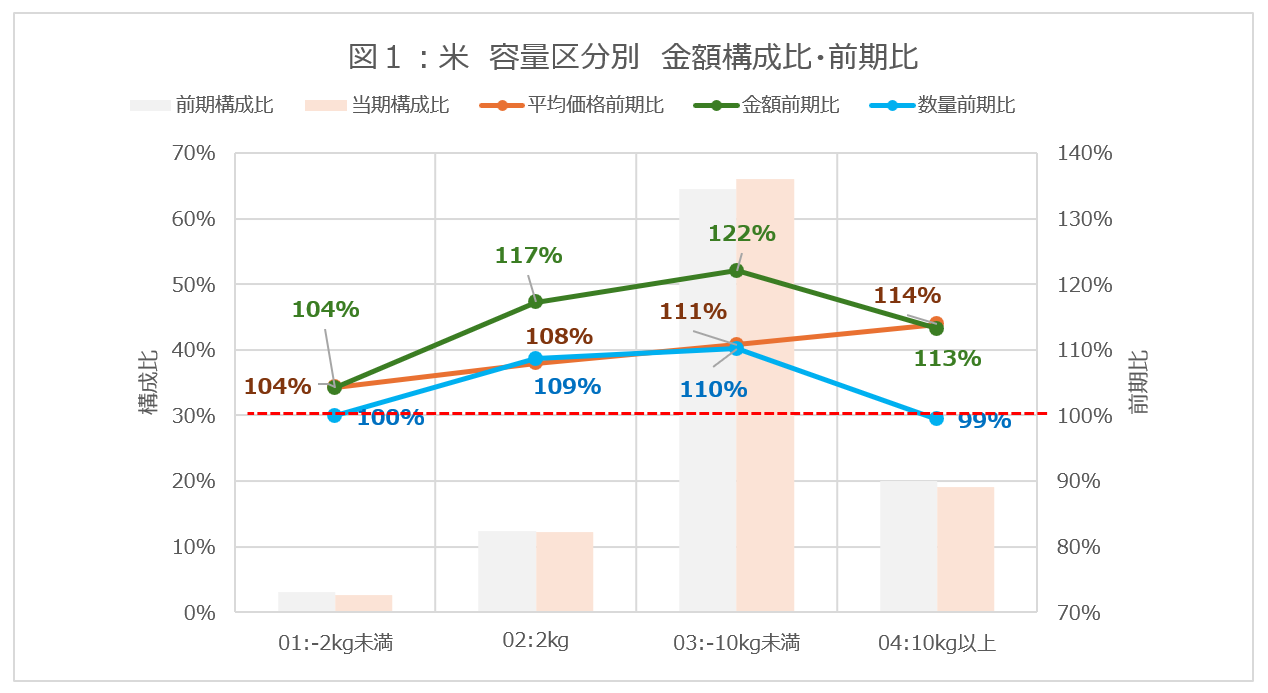

「米」

- 平均価格上昇率10%/数量前期比108%/金額前期比119%

- すべての容量で平均価格がアップしているが、数量も好調に推移。平均価格上昇ながら米はアップトレンドといえる。

<図1>2kg、-10kg未満で数量が2桁近くアップ。数量前期比が最も低い10kg以上でも99%

既に、今秋の値上げラッシュも報道されている。引き続き原料高、物流費アップの影響に加え、円安や人件費由来の値上げなど、要因が一層複合化し、値上げ傾向はしばらく続くと推測される。ただし、平均価格上昇の要因はカテゴリーによって異なるため、今後も、KSP-POSを使った最新情報を報告していく。

今さら聞けないPOSデータ、これで解決!>

[更新中]イチからマスター POSデータ分析完全解説ブログ