RTDのチューハイ全体が前年を下回る中、「どんな食事にでも合う」「クリアで美味しい」などの理由で無糖のチューハイが大きく拡大しています。その動向を確認してみましょう。

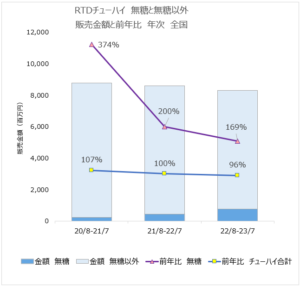

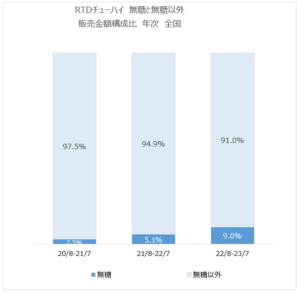

RTDチューハイの年次販売金額はコロナ禍の家呑み需要の反動で、直近1年の金額前年比96%と前年を下回る中、無糖チューハイは伸び幅は縮小しているものの169%と大幅に拡大。金額構成比も9%と前年から約4ポイント上昇している。

出典:KSP-POS(食品スーパーマーケット)

出典:KSP-POS(食品スーパーマーケット)

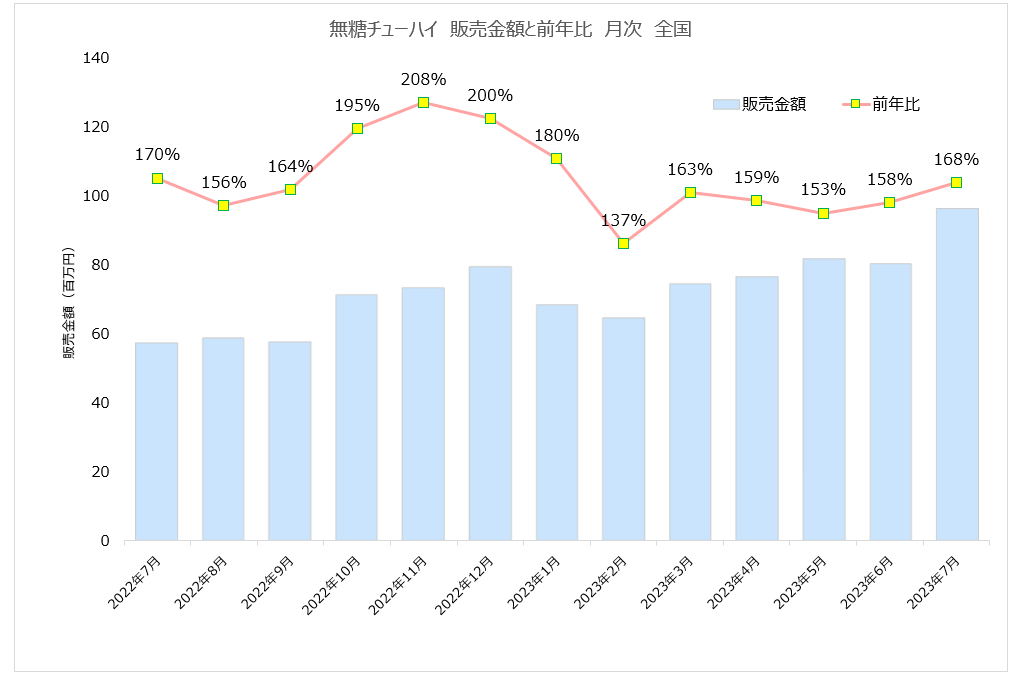

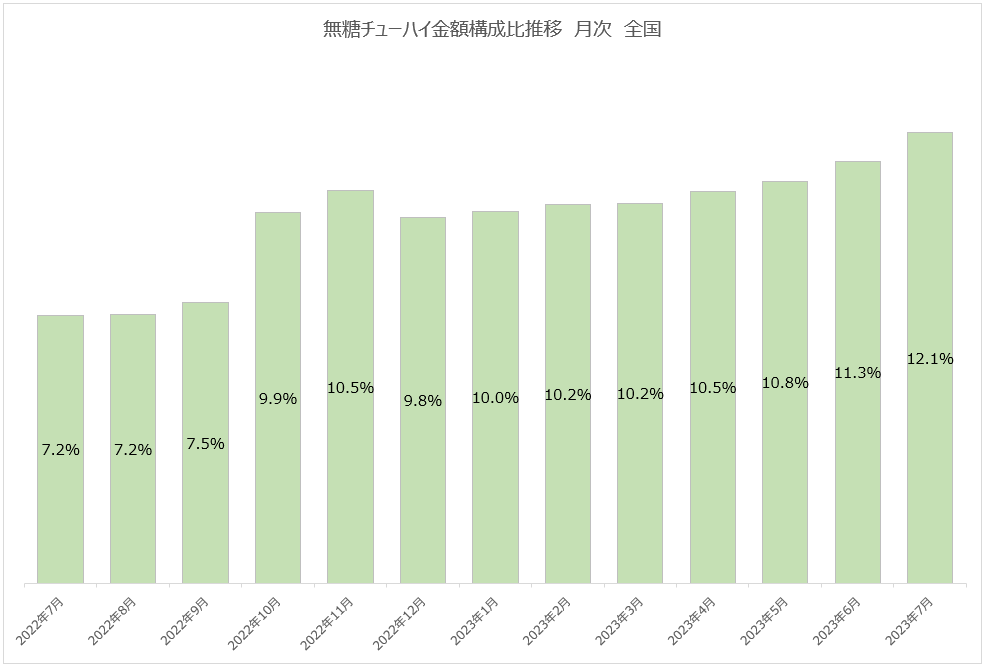

月次の販売金額前年比は2桁の伸びを継続。22年11月と12月には200%を超え、金額構成比は23年7月には12.1%と前年同月から約5ポイント拡大。

出典:KSP-POS(食品スーパーマーケット)

(100%=RTDチューハイ合計)

出典:KSP-POS(食品スーパーマーケット)

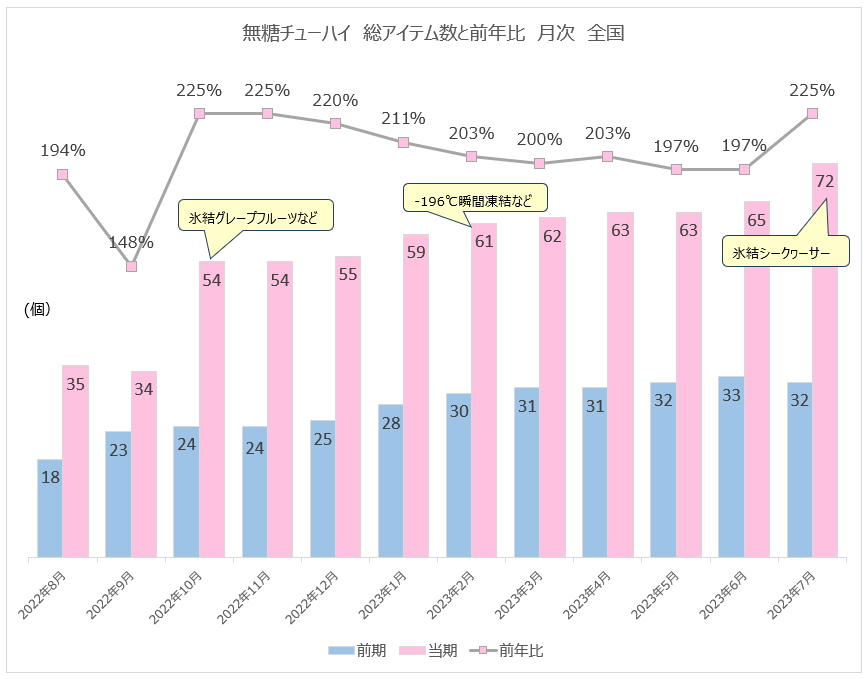

無糖チューハイの総アイテム数は「キリン 氷結 無糖グレープフルーツ」などが上市された22年10月に前月の34アイテムから54アイテムと20アイテム増加。また2023年2月以降「サントリー -196℃ 瞬間凍結」などが発売され総数は60を超え、7月には「氷結シークヮーサー」が発売され72アイテムに至った。

出典:KSP-POS(食品スーパーマーケット)

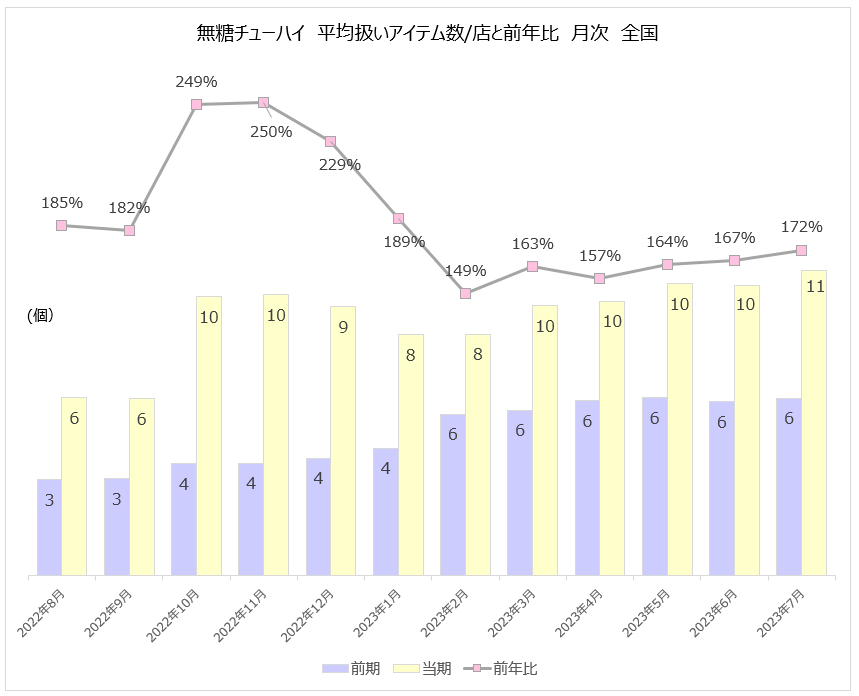

1店当たりの平均扱いアイテム数も総アイテム数の増加に伴い、7月には11アイテムと前年から5個増えている。

出典:KSP-POS(食品スーパーマーケット)

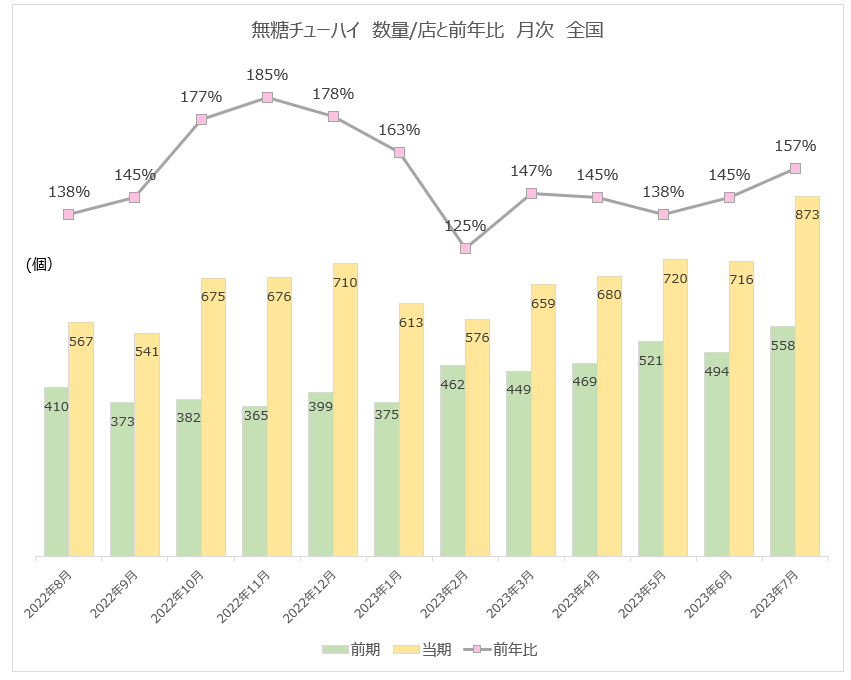

数量/店は「氷結 無糖グレープフルーツ」などが発売後22年12月に710個まで増加したが、23年2月に576個まで減少。その後「-196℃ 瞬間凍結」と「氷結シークヮーサー」の発売に伴い873個まで増加した。

出典:KSP-POS(食品スーパーマーケット)

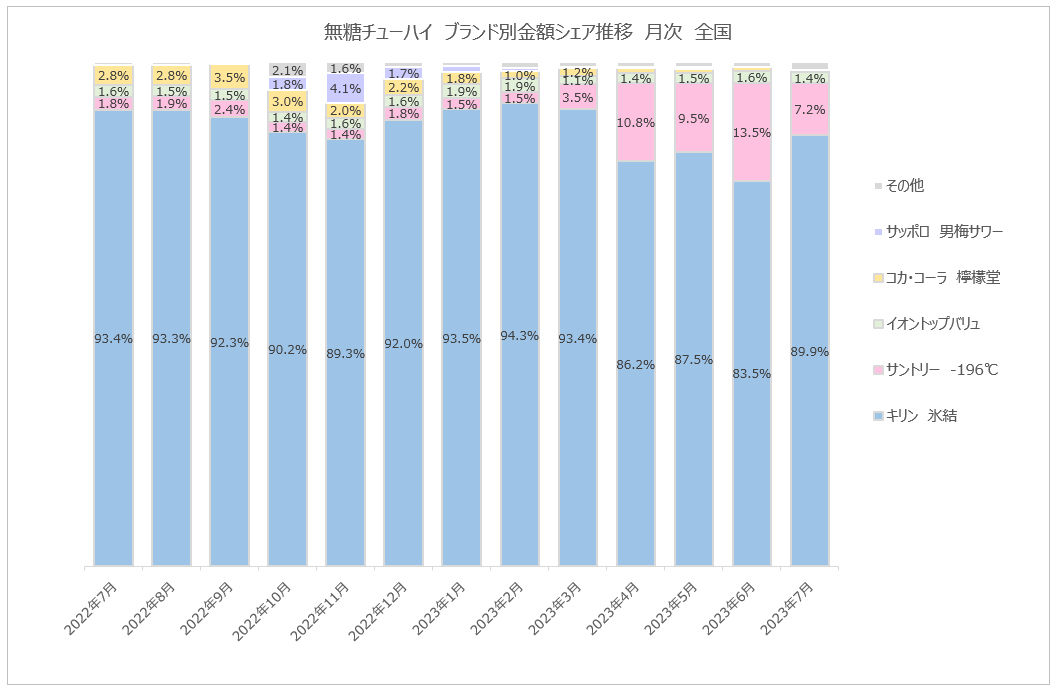

ブランド別のシェアを見ると、1位の「キリン氷結」のシェアは「サントリー -196℃」の台頭で、23年6月83.5%に縮小。「サントリー -196℃」の期間限定品の売上が落ち着いたことで7月には89.9%まで回復したものの、前年同月から3.5ポイントのマイナスとなった。一方、「サントリー -196℃」は6月に13.5%までシェアを拡大したが、7月は7.2%に縮小。前年同月からは5.4ポイントの拡大となった。

22年に「コカ・コーラ 檸檬堂」「サッポロ 男梅サワー」などが登場したものの、23年春頃からはほぼ「氷結」と「-196℃」の2強となっている。

出典:KSP-POS(食品スーパーマーケット)

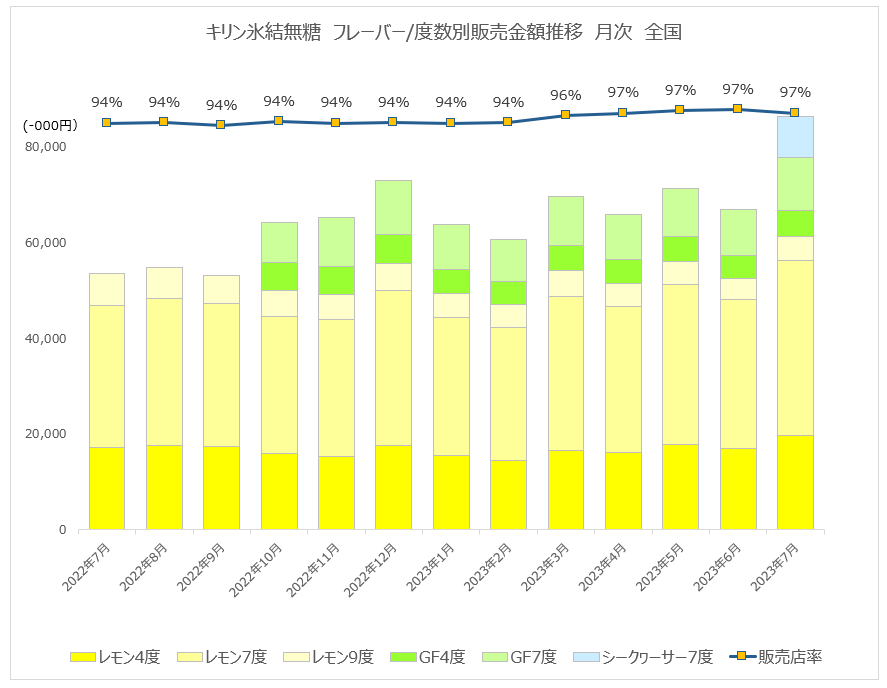

「氷結」は22年10月にグレープフルーツ上市後もレモンの売上は維持し、グレープフルーツの売上が上乗せになっており、7月にはレモン、グレープフルーツの売上が拡大した上にシークヮーサーが上乗せとなった。レモン、グレープフルーツ共に7度の売上が一番高い。

出典:KSP-POS(食品スーパーマーケット)

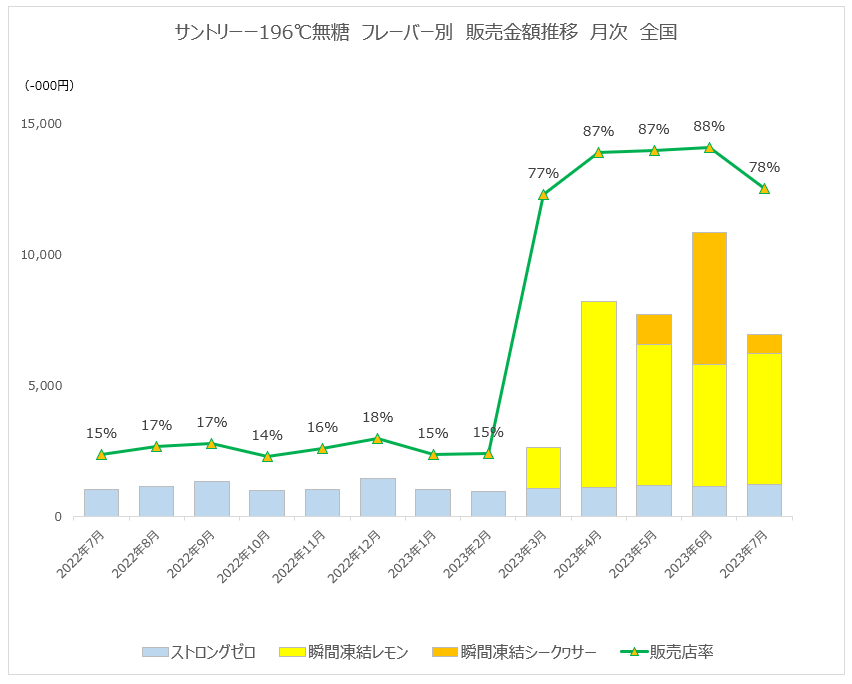

「-196℃」は23年3月の瞬間凍結レモン、5月にシークヮサーの上市により、販売店率が15%→77%→88%と大幅に上昇。期間限定のシークヮサーは6月にレモンをやや上回る売上を記録したものの、期間が終了した7月には販売店率は78%まで下降。

出典:KSP-POS(食品スーパーマーケット)

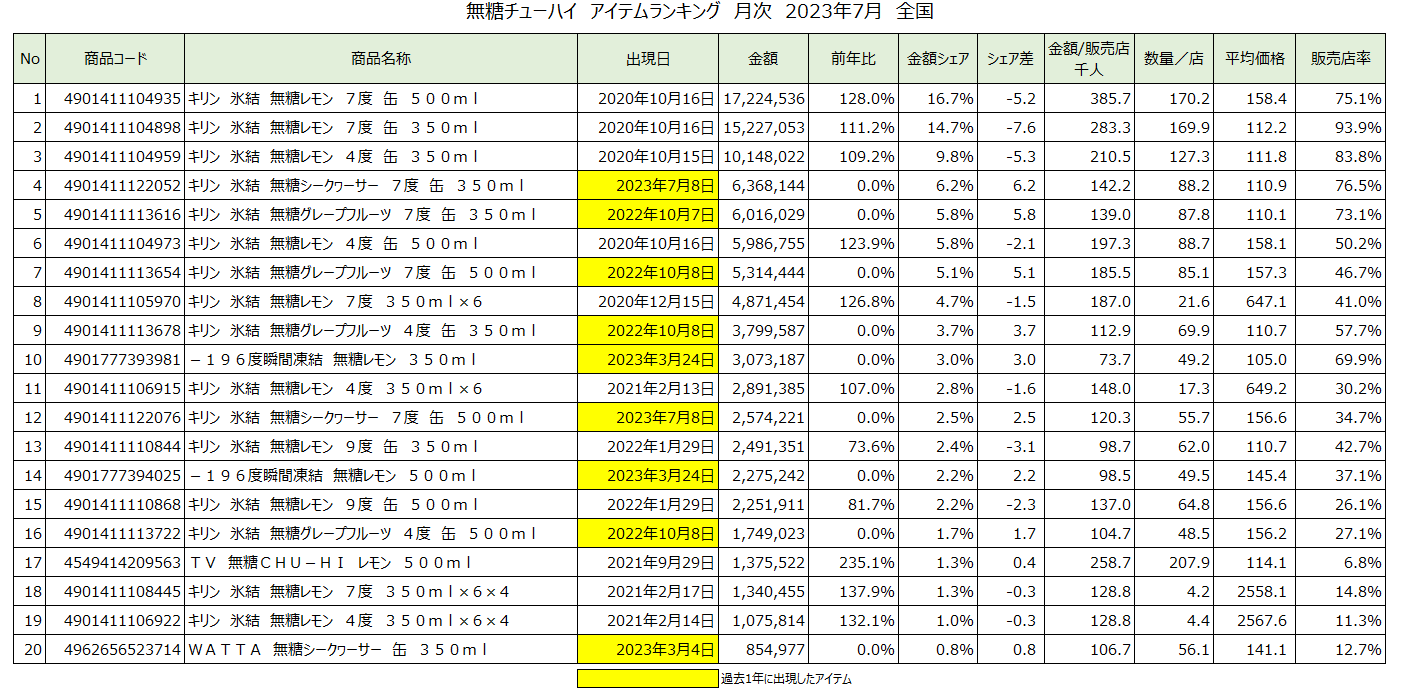

2023年7月のアイテムランキング見ると、既存品は9度以外の商品が前年比プラス。直近1年以内の出現した商品は上位20アイテム中9アイテムで、新フレーバーが活性化に寄与している。

出典:KSP-POS(食品スーパーマーケット)

今後、「氷結」と「-196℃」の2強が続くのか、他ブランドの参入はあるか、無糖チューハイがさらに拡大するかどうか興味深いところだ。